Basisrente / Rürup - dein Ratgeber für 2024

Die Basisrente, auch bekannt als Rürup-Rente, ist eine staatlich geförderte Form der Altersvorsorge in Deutschland, die vor allem Selbstständigen, gutverdienenden Angestellten und Freiberuflern steuerliche Vorteile bietet. Sie basiert auf dem Prinzip der Kapitaldeckung, bei dem die Beiträge in individuelle Verträge investiert werden, um im Alter eine Rentenleistung zu finanzieren.

BASISRENTE / RÜRUP

Die wichtigsten Punkte zu Beginn

Übersicht

Die Basisrente / Rürup erklärt

Die Basisrente, oft Rürup-Rente genannt, ist eine private Rentenversicherung, die vor allem für Selbstständige konzipiert wurde, kann aber auch für Angestellte attraktiv sein. Durch die Möglichkeit, Beiträge steuerlich geltend zu machen, unterstützt sie den Aufbau einer soliden Altersvorsorge. Die Beiträge zur Basisrente sind steueroptimiert, und die Auszahlungen beginnen in der Regel nach dem 62. Lebensjahr.

Als staatlich gefördertes Modell dient sie als Ergänzung oder Ersatz zur gesetzlichen Rentenversicherung, wobei die Auszahlungen lebenslang erfolgen und pfändungssicher sowie vor Zugriffen durch Hartz IV geschützt sind. So bietet die Basisrente eine verlässliche und steuerbegünstigte Vorsorgeoption für Deine finanzielle Unabhängigkeit im Alter. Die Einzahlungen können monatlich oder auch als jährliche Einmalzahlungen, beispielsweise zum Jahresende, geleistet werden.

Vorteile & Nachteile

- Die Basisrente bietet eine sichere Altersvorsorge in Form einer lebenslangen Rente. Nach der Ansparphase erhältst du Rentenzahlungen bis zum Lebensende.

- In der Ansparphase unterstützt die staatliche Förderung durch steuerliche Vorteile die Rürup-Rente.

- Flexible Einzahlungen sind möglich.

- Die Basisrente bietet Pfändungsschutz.

- Individueller Rentenbeginn: vorzeitiger Beginn & Aufschub möglich

- attraktive Renditechancen bei Rürup-Fondssparplänen mit ETFs

- Das Kapital kann vor dem Rentenbeginn nicht genutzt werden.

- Es bestehen hohe Kostenunterschiede zwischen den Anbietern am Markt.

- Eine Einmalauszahlung ist nicht möglich.

Steuern

Steuerliche Vorteile in der Einzahlungsphase

Während der Einzahlungsphase bietet die Rürup-Rente signifikante steuerliche Vorteile. Beiträge zur Rürup-Rente können im Rahmen der Sonderausgaben abgesetzt werden. Der steuerlich absetzbare Höchstbetrag wird jährlich angepasst und beträgt im Jahr 2024 für Alleinstehende 27.566 Euro und für Verheiratete 55.131 Euro.

Bitte beachte, dass deine Beiträge zur gesetzlichen Rentenversicherung ebenso zu den abzugsfähigen Vorsorgeaufwendungen zählen. Das bedeutet, dass der maximal abzugsfähige Betrag dadurch reduziert wird.

Beispielrechnungen

Beispiel 1: Selbständiger

Beitrag zur Rürup-Rente: 18.000 € (12 x 1.000 € und eine Einmalzahlung von 6.000€ am Jahresende)

Maximal absetzbarer Betrag (2024): 27.566 Euro

Es können also der volle Beitrag zur Rürup-Rente von 18.000 Euro von der Steuer abgesetzt werden.

Beispiel 2: Angestellter

Gesamtbeitrag zur gesetzlichen Rentenversicherung: 12.000 Euro (jeweils 50% durch Arbeitnehmer & Arbeitgeber)

Beitrag zur Rürup-Rente: 6.000 Euro (12 x 500 Euro)

In Summe: 18.000 Euro

Maximal absetzbarer Betrag (2024): 27.566 Euro

Es können also der volle Beitrag zur Rürup-Rente von 6.000 Euro von der Steuer abgesetzt werden.

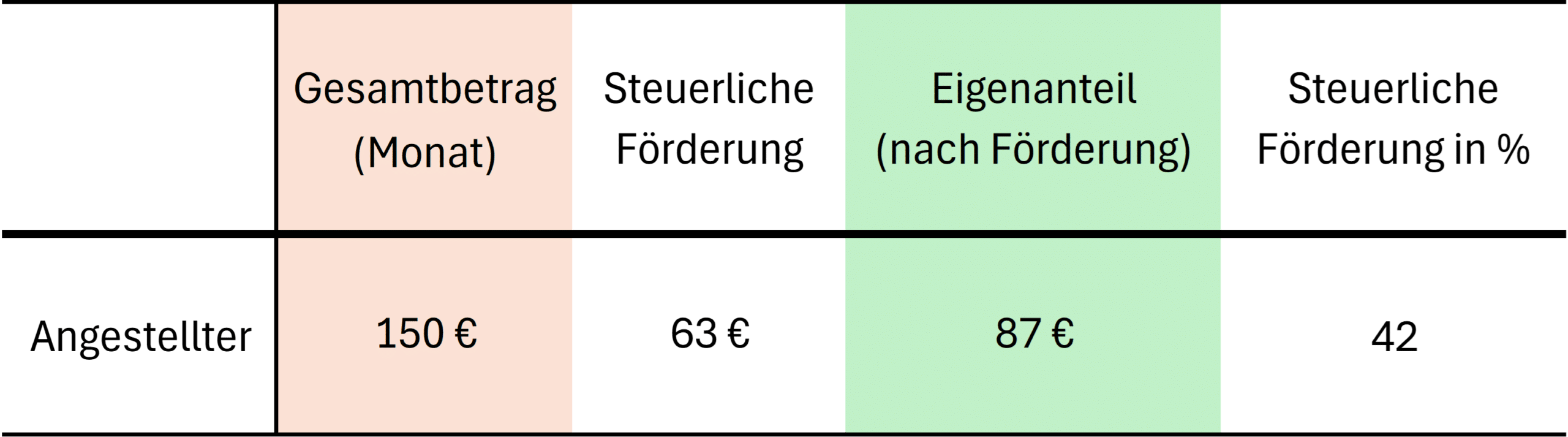

Beispiel 3: Steuervorteil Angestellter

Mit einem monatlichen Sparbeitrag von 150 Euro beläuft sich deine effektive Investition nach der Steuererstattung auf 87 Euro pro Monat.

Zur Berechnung wurde der Einkommensteuerrechner des Bundesministerium der Finanzen verwendet, zu versteuerndes Einkommen 60.000, alleinstehend, keine Kinder. Bitte beachte: Es handelt sich hier um eine Beispielrechnung - Deine individuellen Steuervorteile können abhängig von deinen persönlichen Verhältnissen abweichen.

Besteuerung in der Auszahlungsphase

Die Besteuerung deiner Auszahlungen aus der Rürup-Rente erfolgt teilweise, wobei der steuerpflichtige Anteil, der sogenannte Besteuerungsanteil, bis zum Jahr 2040 jährlich ansteigt. Dieser Anteil ist im § 22 EStG definiert und beträgt für das Jahr 2024 84%, mit einem jährlichen Anstieg von 1%, bis ab dem Jahr 2040 die gesamte Rente steuerpflichtig ist.

Entscheidend für die Höhe des Besteuerungsanteils ist das Jahr deines Renteneintritts. Wenn du beispielsweise 2030 in Rente gehst, wird der Besteuerungsanteil für deine Rente dauerhaft bei 90% festgesetzt und steigt nicht weiter an.

Dein individueller Steuersatz im Ruhestand ist ebenfalls von Bedeutung, da der steuerpflichtige Teil deiner Rente nach diesem Satz besteuert wird. Nehmen wir an, du erhältst ab 2030 eine monatliche Rürup-Rente von 2.000 Euro. In diesem Fall werden 90% des jährlichen Betrags von 24.000 Euro, also 21.600 Euro, besteuert. Wenn du keine weiteren Einkünfte oder Ausgaben hast (die steuerlich relevant sind), würden bei dir 2.165 Euro Einkommenssteuer anfallen.

Bitte beachte, dass sich unsere Annahmen auf die Einkommenssteuertabellen von 2024 stützen und dass zukünftige Änderungen der Steuergesetze und Freibeträge hierbei nicht berücksichtigt werden können.

Für wen ist die Basisrente besonders interessant?

Die Basisrente ist keinesfalls eine Pauschallösung, die für jedermann gleichermaßen geeignet ist. Stattdessen ist ihr Wert eng mit deiner persönlichen Lebenssituation, deinen Zielen und deinen Plänen für die Zukunft verbunden. Allerdings existieren bestimmte Zielgruppen, für die sich die Basisrente als besonders vorteilhaft erweisen kann.

Selbstständige: Die Meister ihrer eigenen Altersvorsorge

Für Selbstständige und Unternehmer, die nicht in die gesetzliche Rentenversicherung einzahlen wollen oder können, bietet die Basisrente eine hervorragende Alternative. Sie ermöglicht es dir, selbst zu entscheiden, wie und wo dein hart verdientes Geld angelegt wird, um eine solide Altersvorsorge aufzubauen. Angesichts der Möglichkeit einer Rentenversicherungspflicht für Selbstständige in der Zukunft, bietet die Basisrente zudem eine anerkannte Möglichkeit, sich von dieser Pflicht befreien zu lassen. So bleibt man Herr seiner eigenen finanziellen Zukunft, ohne auf die Unsicherheiten des gesetzlichen Rentensystems angewiesen zu sein.

Gut verdienende Angestellte: Clever die Altersvorsorge aufstocken

Angestellte, die ein jährliches Einkommen von etwa 60.000 Euro oder mehr erzielen, finden in der Basisrente eine attraktive Möglichkeit, ihre gesetzliche Rente sinnvoll zu ergänzen. Dank der hohen steuerlichen Absetzbarkeit können erhebliche Steuervorteile realisiert werden. Die Möglichkeit, kostengünstig in renditestarke Anlagen wie ETFs zu investieren, macht die Basisrente zu einem kraftvollen Instrument für den Aufbau einer starken Altersvorsorge.

Aufstockung der Rente für den Ehepartner: Sicherheit für beide

Nicht zu vergessen ist die Option, eine Basisrente für den Ehepartner abzuschließen. Diese Möglichkeit ist besonders relevant, wenn einer der Partner, häufig die Ehefrau, aufgrund von Familienphasen wie Mutterschutz, Elternzeit oder der Erziehung von Kindern, über eine geringere eigene Altersvorsorge verfügt. Eine Basisrente für den Ehepartner kann nicht nur dazu beitragen, diese Lücke zu schließen, sondern ermöglicht es dem Paar auch, gemeinsam von steuerlichen Vorteilen zu profitieren.

Terminanfrage

Uns liegt viel daran, deine Versicherungssituation genau zu verstehen, daher ist unsere Beratung für dich gratis. Solltest du am Ende nicht überzeugt sein oder wir finden keine passende Lösung, entstehen dir keine Kosten. Wir stehen dir für alle Fragen rund um deine Versicherungsangelegenheiten zur Verfügung, egal ob es um eine Vertragsprüfung oder den Abschluss eines neuen Vertrags geht. Um eine Anfrage zu senden, klicke einfach auf den Button.

„*“ zeigt erforderliche Felder an

Häufig gestellte Fragen zur Basisrente/Rürup

Worin besteht der Vorteil der Basisrente im Vergleich zur gesetzlichen Rentenversicherung?

Der wesentliche Unterschied zwischen der Basisrente und der gesetzlichen Rentenversicherung liegt in der Kapitaldeckung. Während die gesetzliche Rentenversicherung auf einem Umlageverfahren basiert, bei dem die Einzahlungen der aktuell Erwerbstätigen direkt an die Rentner ausgezahlt werden, ermöglicht die Basisrente eine Anlage deines Kapitals. Dadurch kannst du den Effekt des Zinseszinses nutzen, welcher dein Kapital über die Zeit exponentiell anwachsen lässt. Mit der Basisrente hast du zudem die Freiheit, deine Anlagen selbst auszuwählen und beispielsweise in den weltweiten Aktienmarkt zu investieren.

Ist die Basisrente auch für ältere Menschen eine sinnvolle Option?

Ja, besonders wenn du dich kurz vor dem Renteneintritt befindest und in der Lage bist, größere Einmalbeträge einzuzahlen. In diesem Fall kannst du von der hohen steuerlichen Förderung profitieren, da diese Beträge steuerlich absetzbar sind. Dies kann insbesondere in höheren Einkommenssteuerklassen zu erheblichen Steuervorteilen führen.

Ist eine vorzeitige Kündigung meiner Basisrente möglich?

Eine vorzeitige Kündigung der Basisrente unterscheidet sich grundlegend von der einer herkömmlichen privaten Rentenversicherung. Hier spricht man von einer Beitragsfreistellung: das bis dahin angesparte Kapital nicht ausgezahlt. Stattdessen bleibt das Kapital im Vertrag und wird weiter verzinst, bis der vertraglich festgelegte Rentenbeginn erreicht ist. Erst zu diesem Zeitpunkt wird das Kapital in Form einer (reduzierten) Rente ausbezahlt. Ein Anspruch auf den Rückkaufswert besteht bei einer Kündigung also nicht.

Wie hoch ist der Mindestbeitrag für die Basisrente?

Die Mindestbeiträge für eine Basisrente können je nach Versicherungsanbieter variieren. Die meisten Versicherer haben jedoch von 25 Euro im Monat festgesetzt. Es empfiehlt sich, diesbezüglich direkten Kontakt mit dem Versicherungsanbieter aufzunehmen, um die genauen Konditionen zu erfahren.